I compensi agli amministratori maturati nel 2024: ➢ sono tassati in capo all’amministratore nell’anno 2024 se percepiti entro il 12/01/2025 ➢ sono deducibili per la società nell’anno 2024 se corrisposti entro il 12/01/2025

Fare (e consegnarci entro metà gennaio 2025) l’inventario dei beni in rimanenza al 31/12/2024 e quindi Valutare le rimanenze di magazzino al 31/12/2024 (per le imprese in contabilità ordinaria, tale valore concorre a formare il reddito d’impresa 2024 e quindi è necessario per la chiusura dei conti del 2024)

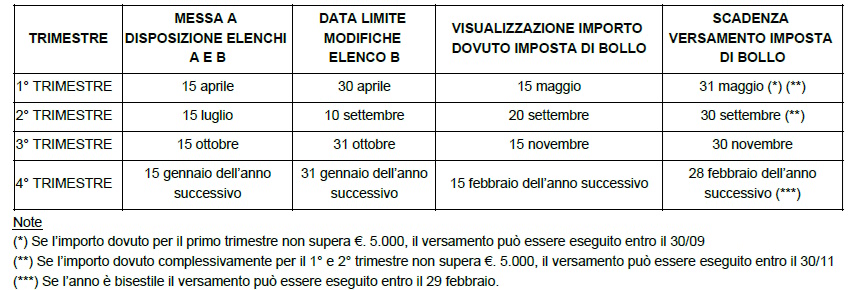

Si ricorda che il 30 novembre 2024 scade il termine di versamento dell’imposta di bollo del 3° trimestre 2024 (ed eventualmete anche del 1° e del 2° trimestre 2024 se non è stato già versato il 31/05 e il 30/09, per mancato superamento di 5.000 euro di imposta di bollo).

Nella tabella seguente vengono evidenziate le scadenze di versamento dell’imposta di bollo:

I codici tributo (RM n. 42/2019) da utilizzare sono quelli relativi a ciascun trimestre di riferimento, ovvero: 2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre 2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre 2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre 2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre.

Invitiamo i soggetti interessati a consultare l’area riservata del proprio cassetto fiscale che indica la somma dell’imposta di bollo presuntivamente dovuta.

Si resta a disposizione per qualunque chiarimento in merito.

L'Iva sulle fatture di Dicembre 2024 ricevute a Gennaio 2025 è detraibile a Gennaio 2025 (se possibile, chiedere ai propri fornitori di anticipare di qualche giorno la emissione delle fatture di Dicembre)

03/12/2024

03/12/2024